Jak szybko sprzedać mieszkanie nabyte poprzez spadek?

Artykuł zaktualizowano: 19.01.2026

Coraz więcej spadkobierców otrzymując nieruchomość po zmarłym, decyduje się na jego sprzedaż. Taki proces może wydawać się skomplikowane przez formalności prawne, podatki czy relacje z innymi spadkobiercami. W 2026 roku jednak dzięki cyfryzacji usług notarialnych i skarbowych, proces ten stał się znacznie prostrzy. Poznaj praktyczne i aktualne wskazówki dotyczące sprzedaży nieruchomości ze spadku w poniższym artykule.

Kiedy można sprzedać odziedziczoną nieruchomość?

Odziedziczony lokal możemy sprzedać od razu po uzyskaniu postanowienia o stwierdzeniu nabycia spadku lub aktu poświadczenia dziedziczenia (APD) u notariusza. Jeśli posiadamy jeden z tych dokumentów, mamy dowód, że spadkowa nieruchomość należy do nas. Natomiast w sytuacji, gdy posiadłość jest współwłasnością, do sprzedaży wymagana jest zgoda wszystkich spadkobierców.

Od 2026 roku te dokumenty są automatycznie widoczne w systemach sądowych, co przyspiesza wpisy do Ksiąg Wieczystych.

Zweryfikuj, czy jesteś jedynym spadkobiercą i posiadasz akt poświadczenia dziedziczenia lub postanowienie sądu o stwierdzeniu nabycia spadku. W przypadku gdy nie tylko ty jesteś właścicielem mieszkania, aby sprzedać odziedziczoną nieruchomość ze spadku, musisz uzyskać zgodę wszystkich spadkobierców.

Ważne!

Bez aktu poświadczenia spadku nie można sprzedać mieszkania ani wpisać się do Księgi Wieczystej.

2. Zgłoś nabycie spadku

Od 2026 roku większość danych o spadku trafia do fiskusa automatycznie od notariusza. Ty musisz jedynie udać się do Urzędu Skarbowego w celu zgłoszenia spadku na podstawieformularza SD-Z2 (jeśli jesteś najbliższą rodziną), aby nie zapłacić podatku od spadku.

3. Zweryfikuj stan prawny nieruchomości

Dowiedz się o aktualnym stanie Księgi Wieczystej, w tym czy został dokonany wpis nowego właściciela, czy spłacono hipotekę, a także czy istnieją jakiekolwiek służebności lub roszczenia. W 2026 roku możesz zrobić to błyskawicznie przez portal e-KW.

Przygotuj dokumenty, takie jak dokument potwierdzający nabycie majątku, akt notarialny, wypis z Księgi Wieczystej, zaświadczenie o braku osób zameldowanych, zaświadczenie o braku zaległości czynszowych oraz dowód osobisty.

5. Określ wartość nieruchomości

Samodzielnie sporządź wycenę swojego lokalu lub skorzystaj z pomocy rzeczoznawcy majątkowego. Pamiętaj by podczas ustalania ceny sprzedaży wziąć pod uwagę elementy, takie jak położenie, stan techniczny oraz powierzchnię budynku.

6 Zadbaj o mieszkanie przed wystawieniem oferty sprzedaży

Popraw wygląd mieszkania zanim wystawisz je na portalu, dzięki temu podniesiesz jego atrakcyjność oraz cenę.

Wystaw nieruchomość na sprzedaż korzystając z portali nieruchomościowych lub mediów społecznościowych. Przeprowadzaj negocjacje z kupcami i ustal warunki nabycia mieszkania przez kupującego.

8. Zredaguj umowę sprzedaży

Sporządź umowę sprzedaży zgodną z obowiązującymi przepisami prawa. Przed dalszymi krokami wymagane są podpisy obu stron - sprzedającego i kupującego.

9. Ostateczna sprzedaż u notariusza

Podpisz akt notarialny sprzedaży nieruchomości otrzymanej w spadku sporządzony przez notariusza. Kupujący w tym momencie musi przekazać zapłatę, dzięki czemu notariusz będzie mógł złożyć wniosek o zmianę właściciela w Księdze Wieczystej.

Jeżeli minęło 5 lat od nabycia mieszkania przez spadkodawcę możesz być zobowiązany do zapłaty 19% podatku dochodowego (PIT-39). Natomiast jeśli w ciągu 3 lat przeznaczysz pieniądze ze sprzedaży na cele mieszkaniowe to możesz być zwolniony z podatku.

11. Finalizacja formalności

Zweryfikuj czy wykreślono Cię z meldunku i zachowaj wszystkie dokumenty z transakcji na wypadek kontroli podatkowej. Jeśli było kilku spadkobierców to rozlicz się z nimi zgodnie z ustaleniami lub orzeczeniem sądu.

Jakie formalności są wymagane przy sprzedaży odziedziczonej nieruchomości?

Postanowienie sądu o stwierdzeniu nabycia spadku lub akt notarialny poświadczenia dziedziczenia

Zaświadczenie z urzędu skarbowego o uregulowaniu podatku od spadków i darowizn (SD-3 / SD-Z2)

Zaświadczenie o braku zaległości finansowej we wspólnocie lub spółdzielni

Wypis z Księgi Wieczystej nieruchomości lub dokument potwierdzający własność

Zaświadczenie o braku osób zameldowanych

Dowód osobisty sprzedającego

Zgoda, jeśli nieruchomość ma współwłaścicieli lub spadkobierców

Postanowienie o dziale spadku, jeśli jest kilku spadkobierców i ustalono udziały

Mapa ewidencyjna lub wypis z rejestru gruntów, jeśli sprzedajesz mieszkanie z udziałem w gruncie

Sprzedaż spadkowego lokalu mieszkalnego a podatek w 2026 roku

Zbywając nieruchomość otrzymaną w drodze spadku, nabywca musi liczyć się z obowiązkiem uiszczenia podatku dochodowego (19% od zysku ze zbycia), jeśli transakcja sprzedaży nastąpi przed upływem 5 lat od momentu, gdy spadkodawca nabył daną posiadłość. W przeciwnym razie, czyli po upływie 5 lat od nabycia lokalu przez zmarłego, sprzedaż odziedziczonego majątku nieruchomego jest zwolniona z podatku.

Przykład

Jeśli babcia kupiła mieszkanie w 2015 roku, a ty odziedziczyłeś je w 2025 roku, możesz je sprzedaż w 2026 roku bez podatku dochodowego.

Jeśli jednak spadkodawca kupił mieszkanie np. w 2024 roku, musisz poczekać do końca 2029 roku lub skorzystać z ulgi mieszkaniowej.

Czy sprzedaż mieszkania po zmarłym przed upływem 5 lat zawsze wiąże się z koniecznością zapłaty podatku? - odpowiedź naszego eksperta

Nasz specjalista od nieruchomości Radosław Zacha z Atrium Skup Nieruchomości zaznacza, że sprzedaż lokalu ze spadku nie zawsze wiąże się z koniecznością zapłaty podatku. Podkreśla, iż możliwe jest uniknięcie tego obowiązku, jeśli środki ze sprzedaży zostaną przeznaczone na cele mieszkaniowe w ciągu 3 lat, dzięki skorzystaniu z ulgi mieszkaniowej.

Sprzedaż nieruchomości ze spadku bez pośrednika vs z pośrednikiem

Rozważając sprzedaż majątku po zmarłym, warto zastanowić się, czy podjąć się jej samodzielnie, czy też powierzyć to zadanie doświadczonemu pośrednikowi.

Decydując się na sprzedaż odziedziczonego mienia bez pośrednika unikasz dodatkowych kosztów za prowizję i zachowujesz kontrolę nad całym procesem. Jednakże musisz dobrze orientować się w aktualnej sytuacji na rynku nieruchomości, posiadać umiejętności negocjacyjne i samodzielnego przygotowania niezbędnych dokumentów, a przede wszystkim dysponować czasem na prezentację nieruchomości potencjalnym kupującym oraz dopełnienie wszystkich formalności.

Wybierając sprzedaż odziedziczonego lokalu z pośrednikiem nie musisz martwić się o przygotowanie i zarządzanie ofertą sprzedażową - agencja nieruchomości zajmie się tym za ciebie. Przygotuje ofertę, zaprezentuje mieszkanie, załatwi niezbędne formalności oraz podejmie negocjacje z potencjalnymi kupcami. Takie rozwiązanie jest wygodne i zapewnia oszczędność czasu, natomiast korzystanie z pomocy biura nieruchomości wiążę się z prowizją, która zazwyczaj wynosi 2-3% od wartości nieruchomości.

Warto wiedzieć!

Warto wiedzieć! Sprzedając dom po zmarłym warto skorzystać ze skupu nieruchomości takiego jak Atrium Centralny Skup Nieruchomości, jest to bezpieczna opcja, dzięki której transakcja może zostać sfinalizowana nawet w kilka dni.

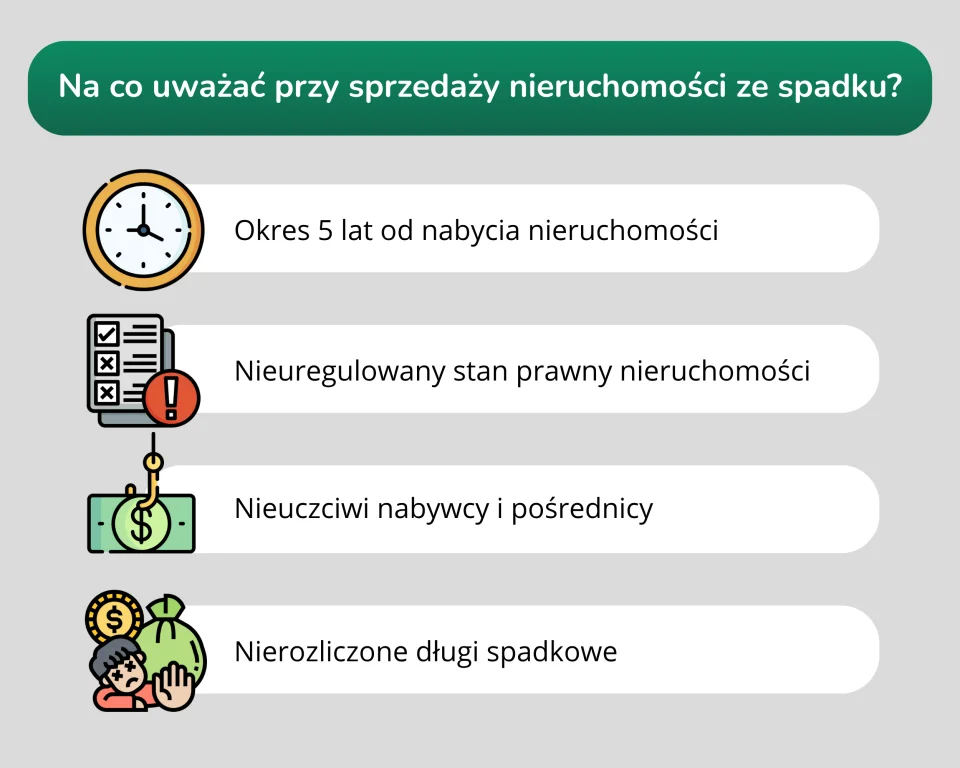

Na co uważać przy transakcji sprzedaży nieruchomości spadkowej w 2026 roku?

1. Okres 5 lat od nabycia nieruchomości

Jeśli sprzedaż nastąpi przed upływem 5 lat od końca roku, w którym spadkodawca nabył dom, obowiązuje opłata podatku dochodowego (19%). Okres liczy się od momentu kiedy dom wykupił zmarły właściciel. W przypadku gdy spadkodawca posiadał nieruchomość ponad 5 lat - sprzedając posiadłość nie będzie obowiązywał podatek PIT.

2. Nieuregulowany stan prawny nieruchomości

Księga Wieczysta musi mieć jasno określonego właściciela nieruchomości. W sytuacjach gdy nie zakończono działu spadku, współwłaściciele nie wyrazili zgody na sprzedaż lub w księdze widnieją hipoteki, transakcja sprzedaży może być zablokowana lub znacząco to wpłynie na obniżenie wartości lokalu.

3. Nieuczciwi nabywcy i pośrednicy

Obecnie coraz więcej jest ofert ,,skupu za gotówkę” bez notariusza lub nisko wycenianych nieruchomości. Pamiętaj, by zawsze zweryfikować umowy oraz pośredników, a najlepiej to skorzystać z pomocy prawnika lub zaufanego notariusza.

4. Nierozliczone długi spadkowe

W sytuacji, gdy nabytek po krewnym obejmował zobowiązania kredytowe lub zaległości podatkowe, sprzedaż może wymagać ich uregulowania przed sprzedażą. Sprawdź, czy na hipotece nie ma wpisów, o których zmarły nie wspomniał.

5. Koszty utrzymania

Jeśli mieszkanie stoi puste to może generować bardzo duże koszty (czynsz, ogrzewanie). W 2026 roku te opłaty są rekordowo wysokie. W takich sytuacjach warto rozważyć sprzedaż nieruchomości do skupu nieruchomości - często opłaca się to bardziej niż czekanie miesiącami na klienta indywidualnego.

Jak uniknąć konfliktów między spadkobiercami przy sprzedaży mieszkania po spadku?

Nieruchomość, którą posiada kilku spadkobierców może prowadzić do konfliktu między nimi. W takiej sytuacji aby uniknąć kłótni warto podjąć kilka niezbędnych kroków:

1. Określ zasady współpracy

Przed rozpoczęciem procesu zbycia spadkowej nieruchomości, porozmawiaj z pozostałymi spadkobiercami o zasadach podziału i transakcji sprzedaży lokalu.

2. Ustal sposób podziału uzyskanej kwoty

Na etapie sprzedaży niezbędne jest ustalenie, jak zostanie podzielona kwota.. Może to wynikać z udziałów spadkobierców określonych w akcie poświadczenia dziedziczenia lub postanowienia sądu. Najważniejsze aby podział był jasno zdeklarowany.

3. Skorzystaj z pomocy prawnika lub notariusza

W przypadku trudności w dojściu do porozumienia, warto zdecydować się na wsparcie prawnika lub notariusza, który pomoże sporządzić odpowiednie umowy, zabezpieczając interesy wszystkich stron i minimalizując ryzyko konfliktu.

4. Postaw na komunikację i transparentność

Kluczowymi elementami są otwartość w rozmowach oraz jasne komunikowanie swoich oczekiwań i obaw. Dzięki temu wszystkie strony są na bieżąco z postępem sprzedaży i znają wszelkie związane z nią koszty, formalności oraz decyzje.

Co zrobić gdy jeden ze spadkobierców nie chce sprzedać nieruchomości spadkowej?

Jeśli jeden ze spadkobierców nie wyraża zgody na zbycie mieszkania po spadku, trzeba niezwłocznie udać się do sądu w celu uzyskania działu spadku i zniesienia współwłasności. Takie działanie pozwala uniknąć niepotrzebnych komplikacji przy sprzedaży.

Zmiany w prawie spadkowym i podatkowym (2025-2026)

W latach 2025-2026 wprowadzono zmiany, które upraszczają sprawy spadkowe i zmniejszają ryzyko problemów podatkowych. Przepisy zostały lepiej dopasowane do realnego przebiegu postępowań spadkowych, dzięki czemu obowiązki podatkowe nie są już oderwane od momentu faktycznego potwierdzenia praw do spadku. To ważna zmiana szczególnie dla osób planujących sprzedaż nieruchomości nabytej w drodze dziedziczenia.

Od 7 stycznia 2026 roku możliwe jest przywrócenie terminu zgłoszenia spadku, jeśli opóźnienie nastąpiło bez winy spadkobiercy. Dodatkowo obowiązek podatkowy powstaje dopiero po formalnym potwierdzeniu nabycia spadku przez sąd lub notariusza. W praktyce oznacza to mniej stresu, więcej czasu na formalności i większe bezpieczeństwo podatkowe dla spadkobierców.

Podatek od sprzedaży nieruchomości po śmierci właściciela - formularze SD-Z2 i SD-3

Aby rozliczyć podatek od sprzedaży nieruchomości po śmierci właściciela należy złożyć jeden z dwóch formularzy SD-Z2 lub SD-3. W zależności od stopnia pokrewieństwa między spadkobiercą a zmarłym trzeba uzupełnić właściwy formularz:

formularz SD-Z2: w przypadku, gdy osoba dziedzicząca należy do grupy podatkowej I (nabywca jest np. małżonkiem, wstępnym (rodzice, dziadkowie), zstępnym (dzieckiem, wnukiem), rodzeństwem), a wartość spadku przekracza kwotę wolną od podatku, która w 2025 roku wynosi 36 120 zł. Złożenie SD-Z2 w terminie 6 miesięcy od dnia nabycia spadku pozwala skorzystać z pełnego zwolnienia z podatku od spadków i darowizn.

formularz SD-3: w przypadku, gdy otrzymujący spadek należy do grupy podatkowej I (jeśli nie zgłoszono SD-Z2 w terminie), II lub III (strona dziedzicząca jest np. zstępnym rodzeństwa (dzieckiem siostry), rodzeństwem rodziców (ciotką, wujkiem), małżonkiem rodzeństwa małżonków), a wartość spadku przekracza kwotę wolną od zobowiązań podatkowych określonych dla danej grupy podatkowej. Deklarację SD-3 należy złożyć w terminie 1 miesiąca od powstania obowiązku podatkowego. Na tej podstawie Urząd Skarbowy ustala wysokość należnego podatku zgodnie ze stawkami określonymi w ustawie o podatku od spadków i darowizn.

Ważne!

Składając odpowiedni formularz unikasz sankcji finansowych i obciążeń budżetowych oraz masz możliwość skorzystania ze zwolnień podatkowych.

Jak sprzedać lokal po spadku z kredytem hipotecznym?

Nabywając mieszkanie obciążone hipoteką w spadku, transakcja sprzedaży może być utrudniona i wymaga podjęcia dodatkowych kroków. W pierwszej kolejności należy poinformować bank o śmierci kredytobiorcy, wtedy dziedziczący przejmują nieruchomość ale także zobowiązania. W 2026 roku możliwe jest przyspieszenie całego procesu dzięki bankom, które coraz częściej oferują elektroniczne potwierdzenia spłaty. W celu sprzedaży takiego mieszkania należy:

uzyskać zgodę banku na wcześniejszą spłatę kredytu

ustalić z kupującym sposób uregulowania długu hipotecznego

przygotować akt notarialny z odpowiednim zapisem o zwolnieniu hipoteki po uregulowaniu należności

Aktualne zasady dotyczące ulgi mieszkaniowej

Bazując na danych ze stycznia 2026 roku z Systemu Informacji Celno-Skarbowej EUREKA, aby uniknąć 19-procentowego podatku dochodowego od sprzedaży odziedziczonej posiadłości przed upływem 5 lat, spadkobierca nieruchomości może przeznaczyć uzyskane środki na własne cele mieszkaniowe w ciągu 3 lat od sprzedaży.

Jakie wydatki kwalifikują się oraz nie kwalifikują do uzyskania ulgi mieszkaniowej w 2026 roku:

Wydatki kwalifikujące się jako cele mieszkaniowe

Wydatki niekwalifikowane jako cele mieszkaniowe

Budowa, przebudowa lub nadbudowa budynku mieszkalnego

Wyposażenie ruchome (np. sprzęt AGD)

Remont lub modernizacja mieszkania (np. wymiana instalacji)

Dekoracje wnętrz (np. obrazy, zasłony)

Zakup materiałów budowlanych do poprawy stanu technicznego mieszkania

Meble wolnostojące, które można przenieść (np. fotele)

Instalacja urządzeń grzewczych, wentylacyjnych i klimatyzacyjnych

Drobny sprzęt AGD, który nie jest na stałe zamontowany (np. toster)

Zakup i instalacja urządzeń sanitarnych (np. umywalki)

Sprzęt, który nie jest trwale związany z nieruchomością (np. ekspresy do kawy)

Instalacja oświetlenia sufitowego, halogenowego, LED

Meble do ogrodu lub na balkon (np. krzesła ogrodowe)

Zakup mebli zabudowanych (np. szafy wnękowe)

Wyposażenie kuchni niezwiązane z instalacjami (np. wolnostojące urządzenia kuchenne)

Wydatki na instalację okapów, pieców, grzejników

Sprzęt AGD używany w innych celach (np. komputer)

Zakup materiałów do budowy ogrodzenia (jeśli dotyczy nieruchomości)

Meble dekoracyjne (np. komody)

Spłata kredytu jeśli kredyt został zaciągnięty na własne cele mieszkaniowe lub przed sprzedażą nieruchomości

Kredyt zaciągnięty na inny cel niż mieszkaniowy lub środki ze sprzedaży zostały użyte tylko do spłaty zadłużenia

Otrzymałeś lokal w spadku i chcesz go sprzedać? Musisz pamiętać o sprawdzeniu czy jesteś jedyną osobą, która odziedziczyła majątek. W innym przypadku potrzebujesz zgody innych nabywców. Zorientuj się czy upłynęło 5 lat od zostania właścicielem nieruchomości przez spadkodawcę, jeśli tak to nie musisz się martwić o opłatę podatku. W przeciwnym razie, aby uniknąć obowiązku podatkowego, możesz przeznaczyć środki ze sprzedaży na cele mieszkaniowe. Kluczowym elementem całego procesu jest uregulowanie spraw spadkowych, uzyskanie odpowiednich dokumentów, takich jak poświadczenie dziedziczenia lub postanowienie sądu, oraz zgłoszenie spadku do Urzędu Skarbowego. Dzięki temu unikniesz problemów prawnych i finansowych.

Atrium Skup Nieruchomości przychodzi Państwu z pomocą. Dzięki nam sprzedaż odziedziczonej posiadłości jest szybka, bezpieczna i przebiega bez zbędnych komplikacji. Oferujemy wsparcie na każdym etapie współpracy, zajmiemy się wszystkimi dokumentami, ocenimy wartość mieszkania i zagwarantujemy uczciwą transakcję. Współpraca z nami sprawia, że sprzedaż majątku po zmarłym staje się prosta i komfortowa.

Najczęściej zadawane pytania o sprzedaż nieruchomości ze spadku

Nabywcy po transakcji zbycia nieruchomości po spadku muszą podzielić się pieniędzmi proporcjonalnie do swoich udziałów w dorobku zmarłego (np. Po ½ itp). W przypadku gdy wszyscy nowi właściciele nie wyrazili zgody na sprzedaż - sąd może zarządzić podziałem środków. W dodatku koszty zbycia i opcjonalne podatki odlicza się przed podziałem pieniędzy.

Nie. Sprzedaż odziedziczonej posiadłości nie jest możliwa bez uzyskania zgody innych osób nabywających, ponieważ nadal stanowi współwłasność. Jedynym wyjątkiem jest sytuacja, gdy dziedziczący sprzedaje swój udział w nabytej nieruchomości, wtedy kupujący stanie się nowym współwłaścicielem w miejsce sprzedającego.

To zależy od kilku opłat, w tym od notariusza (ok. 1000-3000 zł), podatku od czynności cywilnoprawnych, ewentualnej prowizji pośrednika (2-3% od wartości nieruchomości) oraz opłat sądowych za wpis do Księgi Wieczystej (200 zł).

W celu uniknięcia problemów przy sprzedaży spadkowego lokalu w 2026 roku należy uregulować sprawy spadkowe, sprawdzić stan Księgi Wieczystej, zgłosić transakcję do Urzędu Skarbowego, zebrać zgodę wszystkich lub przeprowadzić dział spadku, zebrać wszystkie dokumenty, zweryfikować czy minął 5-letni okres podatkowy i podpisać umowę u notariusza.

Tak. Trzeba zgłosić do Urzędu Skarbowego taką informację wypełniając formularz SD-Z2 w terminie 6 miesięcy licząc od dnia uprawomocnienia się postanowienia sądu o nabyciu spadku lub od dnia zarejestrowania aktu poświadczenia dziedziczenia (art.4a ust.1 pkt.1 ustawy SD).

autor artykułu

Radosław Zacha

Radosław Zacha – od lat zajmuje się rozwiązywaniem spraw problematycznych nieruchomości. W Atrium Nieruchomości ma na swoim koncie kilkanaście tysięcy zgłoszeń, dzięki czemu doskonale zna realia rynku i potrafi skutecznie doradzać osobom stojącym przed trudnymi decyzjami dotyczącymi sprzedaży czy wyceny mieszkań oraz domów.

Bezpłatna wycena

Wypełnij formularz, a otrzymasz gotową wycenę nieruchomości.

Pomożemy w wycenie mieszkań i nieruchomości w całej Polsce

Wykorzystujemy pliki cookie do personalizacji treści i reklam, oferowania funkcji społecznościowych oraz analizy ruchu na stronie. Udostępniamy informacje o korzystaniu z witryny naszym partnerom społecznościowym, reklamowym i analitycznym, którzy mogą łączyć te dane z innymi informacjami o Tobie. Więcej informacji można znaleźć na podstronie Polityka cookies oraz polityka prywatności google.

x

Wiadomość wysłana pomyślnie. Dziękujemy za Kontakt!

x

Komentarz został dodany pomyślnie! Zostanie wyświetlony po zweryfikowaniu.

x

Odpowiedź została dodana pomyślnie! Zostanie wyświetlony po zweryfikowaniu.