Jak sprzedać nieruchomość z kredytem hipotecznym w 2025 roku?

Czy można sprzedać nieruchomość z hipoteką? Jeśli tak to w jaki sposób?

Artykuł zaktualizowano: 01.12.2025

Chcesz sprzedać mieszkanie lub dom z kredytem hipotecznym? To możliwe, ale bez znajomości kluczowych kroków i formalności możesz napotkać komplikacje. W tym przewodniku przedstawiamy krok po kroku, jak sprzedać nieruchomość z kredytem, zapewniając bezpieczeństwo transakcji.

Krok. 1 Sprawdź saldo swojego kredytu

Skontaktuj się z bankiem.

Poproś o aktualne saldo, ewentualne prowizje i rachunek do spłaty.

Dzięki temu poznasz dokładną kwotę, jaką musisz uregulować, zanim bank zwolni hipotekę z księgi wieczystej.

Krok 2. Ustal wartość nieruchomości

Możesz to zrobić na kilka sposobów:

zlecić wycenę rzeczoznawcy majątkowego,

skorzystać z pomocy skupu nieruchomości, która porówna Twoją ofertę z podobnymi na rynku,

Co jeśli kredyt jest wyższy niż wartość mieszkania?

To tzw. ujemny kapitał własny.

W takiej sytuacji możesz:

dopłacić brakującą kwotę z własnych środków,

spróbować negocjować z bankiem restrukturyzację lub częściowe umorzenie zadłużenia,

skorzystać z pomocy agencji nieruchomości, która specjalizuje się w sprzedaży zadłużonych mieszkań.

Krok 3. Znajdź kupca i poinformuj go o kredycie

Zrób zdjęcia nieruchomości i wystaw ogłoszenie na portalach. W ogłoszeniu koniecznie podaj stan prawny mieszkania oraz informację o hipotece - to standard i nie wpływa negatywnie na sprzedaż.

Czy mogę zataić informacje o hipotece przy sprzedaży?

Nie. Kupujący prędzej czy później i tak dowie się o obciążeniu, ponieważ widnieje ono w księdze wieczystej. Zatajenie tej informacji może skutkować utratą wiarygodności lub nawet zerwaniem negocjacji.

Krok 4. Podpisz umowę przedwstępną

Gdy znajdziesz kupca i obie strony są zdecydowane, kolejnym krokiem jest podpisanie umowy przedwstępnej sprzedaży. To dokument, który zabezpiecza zarówno sprzedającego, jak i kupującego oraz ustala warunki transakcji.

W umowie powinny znaleźć się m.in.:

dane stron i opis nieruchomości,

cena i sposób płatności,

termin podpisania umowy końcowej (aktu notarialnego),

informacja o istniejącej hipotece oraz kwocie pozostałego zadłużenia.

Taka umowa często podpisywana jest u notariusza, co daje dodatkową ochronę - w razie wycofania się jednej ze stron druga ma podstawy do dochodzenia swoich praw.

Czy wiesz, że...

Ponad 60% problemów przy sprzedaży nieruchomości z kredytem wynika z niejasnych zapisów w umowie przedwstępnej. Dlatego tak ważne jest, aby umowę przygotował lub sprawdził specjalista, który zadba o poprawne zapisy dotyczące spłaty kredytu, terminów i zasad przekazania środków.

Czym jest depozyt notarialny przy sprzedaży mieszkania?

Depozyt notarialny to bezpieczny sposób rozliczenia między stronami transakcji. Kupujący wpłaca pieniądze na rachunek notariusza, który przekazuje je sprzedającemu dopiero po spełnieniu warunków umowy - np. spłacie kredytu lub przeniesieniu własności.

Nie jest obowiązkowy, jednak to najbezpieczniejsze rozwiązanie, szczególnie gdy mieszkanie jest obciążone hipoteką.

Krok 5. Uzyskaj zaświadczenie o spłacie kredytu

Po uregulowaniu zadłużenia bank wystawia zaświadczenie o całkowitej spłacie oraz zgodę na wykreślenie hipoteki z księgi wieczystej. Ta zgoda jest potocznie nazywana promesą wykreślenia hipoteki.

Promesa wykreślenia hipoteki - czym jest?

Promesa jest pisemnym, oficjalnym zobowiązaniem banku do zwolnienia hipoteki z księgi wieczystej (wykreślenia wpisu) natychmiast po otrzymaniu pełnej spłaty kredytu. Promesa zawiera kluczowe dane, takie jak:

dokładna kwota i termin spłaty kredytu (ważność promesy to zazwyczaj 30 dni),

numer rachunku bankowego do spłaty,

wyraźna zgoda na wykreślenie hipoteki.

Takie zaświadczenie wystawia bank na wniosek kredytobiorcy. Wniosek możesz złożyć:

osobiście w oddziale,

telefonicznie na infolinii,

lub przez bankowość elektroniczną (w zależności od banku).

To dokument, który będzie potrzebny u notariusza i w sądzie wieczystoksięgowym.

Warto wiedzieć

Warto poprosić bank, aby w zaświadczeniu jasno wskazał numer księgi wieczystej oraz wyraźnie napisał „wyrażamy zgodę na wykreślenie hipoteki” - to ułatwi pracę notariuszowi i przyspieszy procedurę w sądzie.

Krok 6. Podpisz akt notarialny

To moment finalizacji transakcji. Nowy właściciel uzyskuje prawo własności, a środki zostają przekazane zgodnie z ustaleniami z bankiem i notariuszem.

Krok 7. Wykreślenie hipoteki z księgi wieczystej

Ostatni krok to złożenie wniosku o wykreślenie hipoteki z księgi wieczystej. Zrobisz to w sądzie właściwym dla położenia nieruchomości, załączając:

zaświadczenie z banku o spłacie kredytu,

zgodę na wykreślenie hipoteki,

odpis aktu notarialnego.

Po kilku tygodniach nieruchomość jest już wolna od zobowiązań.

Jeśli zależy Ci na czasie, skorzystaj z pomocy skupu nieruchomości. Dzięki takiej współpracy unikasz błędów formalnych i stresu.

Profesjonalny skup pomoże Ci sprzedać mieszkanie z kredytemnawet w kilka tygodni, dbając o bezpieczeństwo i zgodność z prawem.

Jakie koszty poniesiemy przy sprzedaży z hipoteką?

Sprzedaż mieszkania z kredytem wiąże się z następującymi opłatami dodatkowymi:

Prowizja do banku za wcześniejszą spłatę zadłużenia (pamiętaj, że w umowach powyżej 3 lat od zaciągnięcia kredytu banki nie mogą naliczać tej prowizji).

Koszty notarialne (połowa kosztów związanych z przeniesieniem własności + koszty wniosków do KW).

Podatek dochodowy (jeśli sprzedaż nastąpiła przed upływem 5 lat od nabycia nieruchomości).

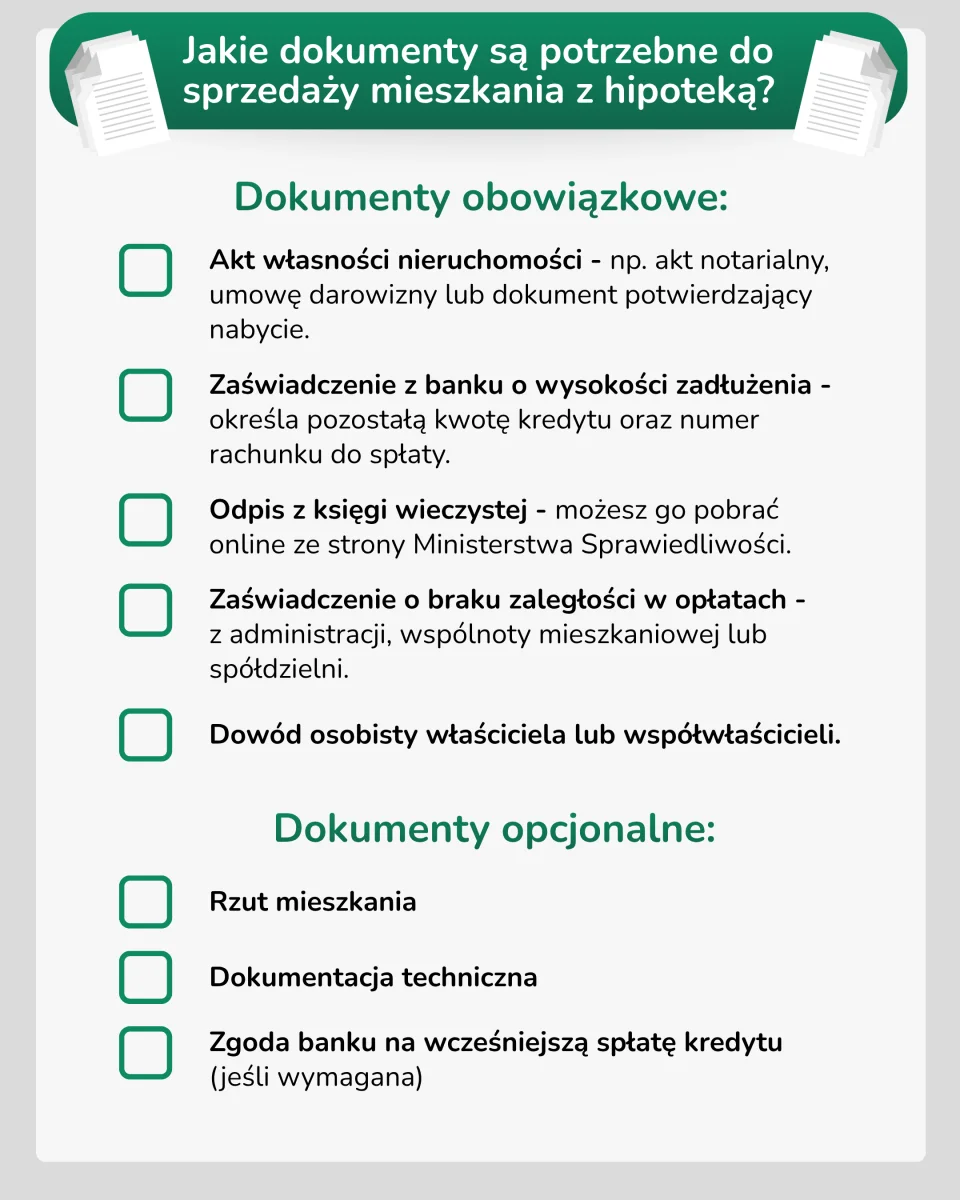

Jakie dokumenty są potrzebne do sprzedaży mieszkania z hipoteką?

Czy potrzebna jest zgoda banku na wcześniejszą spłatę kredytu?

W większości przypadków nie jest wymagana zgoda banku na wcześniejszą spłatę kredytu hipotecznego. Możesz więc sprzedać mieszkanie i spłacić kredyt z uzyskanych środków bez dodatkowych formalności.

Jednak istnieją wyjątki, w których bank może wymagać takiej zgody lub dodatkowego potwierdzenia:

jeśli chcesz spłacić kredyt przed upływem określonego w umowie okresu ochronnego (np. pierwsze 36 miesięcy kredytu),

gdy planujesz przenieść hipotekę na inną nieruchomość,

jeśli w umowie kredytowej znajduje się zapis o konieczności uzyskania zgody banku na wcześniejszą spłatę (dotyczy to głównie starszych umów lub kredytów walutowych).

Dlatego przed rozpoczęciem sprzedaży warto poprosić bank o zaświadczenie o saldzie kredytu oraz informację, czy wcześniejsza spłata wymaga zgody. Dzięki temu unikniesz niepotrzebnych opóźnień i będziesz wiedzieć, jak zaplanować transakcję krok po kroku.

Jak pomogliśmy

Pani Monika i Pan Artur zdecydowali się na rozwód, ale jednym z głównych problemów był wspólny kredyt hipoteczny wzięty na dom. Nie mogli dojść do porozumienia w kwestii podziału zadłużenia, co znacznie utrudniało sytuację.Skontaktowali się z nami, a my pomogliśmy im sprawnie sprzedać nieruchomość, ustalając sposób spłaty kredytu i podział zadłużenia. Dzięki naszej pomocy proces sprzedaży przebiegł szybko, bez zbędnego stresu, a oboje mogli rozpocząć nowy rozdział w życiu, pozbywając się finansowych obciążeń.

Michał Olejarski, ekspert ds. nieruchomości

Czy sprzedaż nieruchomości z kredytem może być problematyczna?

Przy sprzedaży mieszkania z hipoteką mogą pojawić się sytuacje, w których transakcja będzie utrudniona lub niemożliwa do przeprowadzenia:

Brak zgody współwłaściciela - sprzedaż wymaga pisemnej zgody wszystkich współwłaścicieli nieruchomości.

Ujemny kapitał własny - kwota obciążenia kredytowego jest wyższa niż cena uzyskana ze sprzedaży. Kredytobiorca musi wtedy dopłacić różnicę z własnych środków.

Zajęcie przez komornika - jeśli nieruchomość jest zajęta przez komornika lub objęta postępowaniem upadłościowym, jej standardowa sprzedaż jest niemożliwa do przeprowadzenia.

Kredyt w obcej walucie a ryzyko kursowe

Sprzedaż nieruchomości, która jest obciążona kredytem hipotecznym zaciągniętym w obcej walucie (np. frank szwajcarski, euro), niesie ze sobą dodatkowe ryzyko walutowe.

W dniu spłaty zadłużenie banku zostanie przeliczone według aktualnego kursu walutowego. Jeśli na skutek niekorzystnych zmian kursu okaże się, że kwota uzyskana ze sprzedaży nieruchomości jest niższa niż pozostałe obciążenie kredytowe, to Ty jako zbywca musisz dopłacić różnicę z własnych środków.

W takiej sytuacji kluczowe jest posiadanie promesy wykreślenia hipoteki z wyraźnie wskazaną kwotą w walucie obcej oraz stałe monitorowanie kursu przed dniem finalizacji transakcji.

Sprzedaż mieszkania z kredytem - podsumowanie

Sprzedaż mieszkania lub domu z kredytem hipotecznym w 2025 roku nie musi być trudna. Rynek nieruchomości się zmienia, procedury bankowe są coraz bardziej przejrzyste, a nowoczesne narzędzia i wsparcie ekspertów pozwalają sprzedać nieruchomość obciążoną hipoteką szybko i bez stresu.

Jeśli planujesz sprzedać mieszkanie z kredytem lub potrzebujesz szybkiego rozwiązania swojej sytuacji finansowej - skontaktuj się z nami. Zespół CSN Atrium specjalizuje się w skupie nieruchomości za gotówkę, także tych z kredytem. Pomożemy Ci przeprowadzić transakcję szybko, bezpiecznie i z gwarancją najlepszej oferty na rynku.

FAQ: Sprzedaż nieruchomości z hipoteką

Tak, możesz, ale musisz najpierw spłacić kredyt lub ustalić z bankiem sposób spłaty z uzyskanych środków.

Umowa przedwstępna nie jest formalnie obowiązkowa, natomiast jest bardzo przydatna. Zabezpiecza obie strony i dokładnie określa warunki transakcji, w tym sposób spłaty kredytu hipotecznego oraz termin podpisania aktu notarialnego.

Nie, nie musisz spłacać całego kredytu przed sprzedażą, ale bank musi wyrazić zgodę na sprzedaż nieruchomości obciążonej hipoteką. Wtedy spłata kredytu odbywa się bezpośrednio z kwoty transakcji, przy udziale notariusza i banku.

Rzadko się to zdarza, ale jest możliwe w przypadku tzw. cesji kredytu. Kupujący musi spełniać określone przez bank warunki, a sama procedura jest skomplikowana i czasochłonna, więc lepiej przygotować się na spłatę kredytu i rozliczenie się z bankiem.

Tak, ale sprzedaż wymaga zgody wszystkich współwłaścicieli nieruchomości. Jeżeli któryś z właścicieli nie zgadza się na sprzedaż, transakcja nie może dojść do skutku.

autor artykułu

Radosław Zacha

Radosław Zacha – od lat zajmuje się rozwiązywaniem spraw problematycznych nieruchomości. W Atrium Nieruchomości ma na swoim koncie kilkanaście tysięcy zgłoszeń, dzięki czemu doskonale zna realia rynku i potrafi skutecznie doradzać osobom stojącym przed trudnymi decyzjami dotyczącymi sprzedaży czy wyceny mieszkań oraz domów.

Bezpłatna wycena

Wypełnij formularz, a otrzymasz gotową wycenę nieruchomości.

Pomożemy w wycenie mieszkań i nieruchomości w całej Polsce

Wykorzystujemy pliki cookie do personalizacji treści i reklam, oferowania funkcji społecznościowych oraz analizy ruchu na stronie. Udostępniamy informacje o korzystaniu z witryny naszym partnerom społecznościowym, reklamowym i analitycznym, którzy mogą łączyć te dane z innymi informacjami o Tobie. Więcej informacji można znaleźć na podstronie Polityka cookies oraz polityka prywatności google.

x

Wiadomość wysłana pomyślnie. Dziękujemy za Kontakt!

x

Komentarz został dodany pomyślnie! Zostanie wyświetlony po zweryfikowaniu.

x

Odpowiedź została dodana pomyślnie! Zostanie wyświetlony po zweryfikowaniu.