Jak powstrzymać licytację nieruchomości w 2025? Poradnik dla dłużnika

Aktualne informacje na temat rozwiązań umorzenia i zawieszenia

Artykuł zaktualizowano: 14.11.2025

Zdarza się, że wierzyciele chcący odzyskać swoje pieniądze podejmują współpracę z komornikiem – pojawia się wówczas opcja licytacji nieruchomości, pomocna w wyrównaniu długu. Rozwiązanie to dotyczy na ogół wysokich wierzytelności, a z perspektywy dłużnika – należy do bardzo nieprzyjemnych sytuacji, grożąc utratą majątku. Podobnym okolicznościom można jednak zapobiec. I to nawet wówczas, gdy komornik już rozpoczął egzekucję. Zlicytowanie nieruchomości to zawsze wysokie straty, cóż więc można zrobić gdy egzekutor zaplanował licytację? Jakie kroki można podjąć by temu zapobiec?

Jak powstrzymać licytację nieruchomości przez komornika – wprowadzenie

Życie jest nieprzewidywalne, często nawet nie przeczuwamy z jakimi okolicznościami przyjdzie nam się mierzyć. W przypadku popadnięcia w długi trzeba się liczyć z interwencją komornika i egzekucją długu. Co robić, gdy do tego dojdzie? Czy proces windykacji da się zatrzymać? Otóż w wielu przypadkach postępowanie egzekucyjne można zawiesić, albo nawet umorzyć. Daje to czas na uregulowanie zobowiązań, zakończenie postępowania i wstrzymanie działań komornika. Popatrzmy, jak można podobne problemy rozwiązać.

Jak powstrzymać licytację nieruchomości jeśli komornik już zajmuje mieszkanie

W pierwszej kolejności warto wyjaśnić, na jakiej podstawie mieszkanie może zostać zajęte przez komornika. Otóż zgodnie z wymaganiami wierzyciela (albo wierzycieli) komornik może dokonywać egzekucji długu z wynagrodzenia dłużnika, jak również jego renty, emerytury, rachunku bankowego, ruchomości i nieruchomości. Sposób odzyskania wierzytelności jest określony przez wierzyciela we wniosku, jaki kieruje do komornika. Jeśli dług jest bardzo duży, wówczas komornik może wdrożyć procesy nakierowane na organizację licytacji. Na początek dokonuje zazwyczaj wpisu zajęcia mieszkania, domu, lub działki w księdze wieczystej. Dopóki licytacja nie okaże się skuteczna i nieruchomość nie zostanie sprzedana, dłużnik może w niej mieszkać. Potem jednak musi ją opuścić na rzecz nabywcy.

Egzekucja z nieruchomości nie zawsze jest możliwa, o czym dłużnicy nie zawsze wiedzą. Komornik może zorganizować licytację dopiero wówczas gdy wartość wierzytelności przekroczy 5% wartości nieruchomości, a więc przy niewielkim długu nie ma obaw o utratę mieszkania. Inaczej jednak wygląda sytuacja, gdy dług jest liczony w dziesiątkach, lub setkach tysięcy złotych. Większość dłużników robi wszystko, by nie dopuścić do zajęcia nieruchomości, ale nawet jeśli do tego dojdzie, mieszkanie da się uratować. Jak? Istnieje na przykład możliwość porozumienia z wierzycielem. Można też spróbować sprzedać mieszkanie. Każda możliwość jest korzystniejsza od licytacji. Jak więc ją zatrzymać? Są sytuacje w których do egzekucji nie dojdzie, ponieważ istnieje możliwość umorzenia, albo zawieszenia postępowania egzekucyjnego. Jak wyglądają te rozwiązania?

Mianem zawieszenia postępowania określa się czasowe zatrzymanie windykacji – częściowo, albo w całości. Może do niego dojść na wniosek, dłużnika, albo wierzyciela, bądź na mocy przepisów. Choć dla wielu dłużników takie wyjście z sytuacji stanowi dużą ulgę w niedoli, nie powoduje ono jednak zniknięcia długu, ani zakończenia roszczeń. Po prostu działania komornicze zostają na pewien czas odroczone.

Jeśli chodzi o umorzenie postępowania, jest ono uwarunkowane przez określone okoliczności. Należy do nich śmierć dłużnika, spłata długu przez dłużnika, albo osobę trzecią, jak również nie dopełnienie przez wierzyciela wszystkich formalności. Trzeba jednak zaznaczyć, że również umorzenie postępowania może być tylko okresowe, a więc wcale nie musi zakończyć kłopotów dłużnika. Do kancelarii komorniczej może wpłynąć kolejny wniosek od wierzyciela. Na przykład w sytuacji, gdy nieruchomość nie zostanie sprzedana podczas drugiej licytacji sprawa zostaje umarzana z urzędu. Ale po upływie określonego czasu wierzyciele znów mogą wznowić swoje roszczenia.

Co robić, żeby powstrzymać licytację? Najlepszym rozwiązaniem będzie kontakt z prawnikiem. Ponieważ każda sprawa jest indywidualna, rady trzeba zasięgnąć u profesjonalisty.

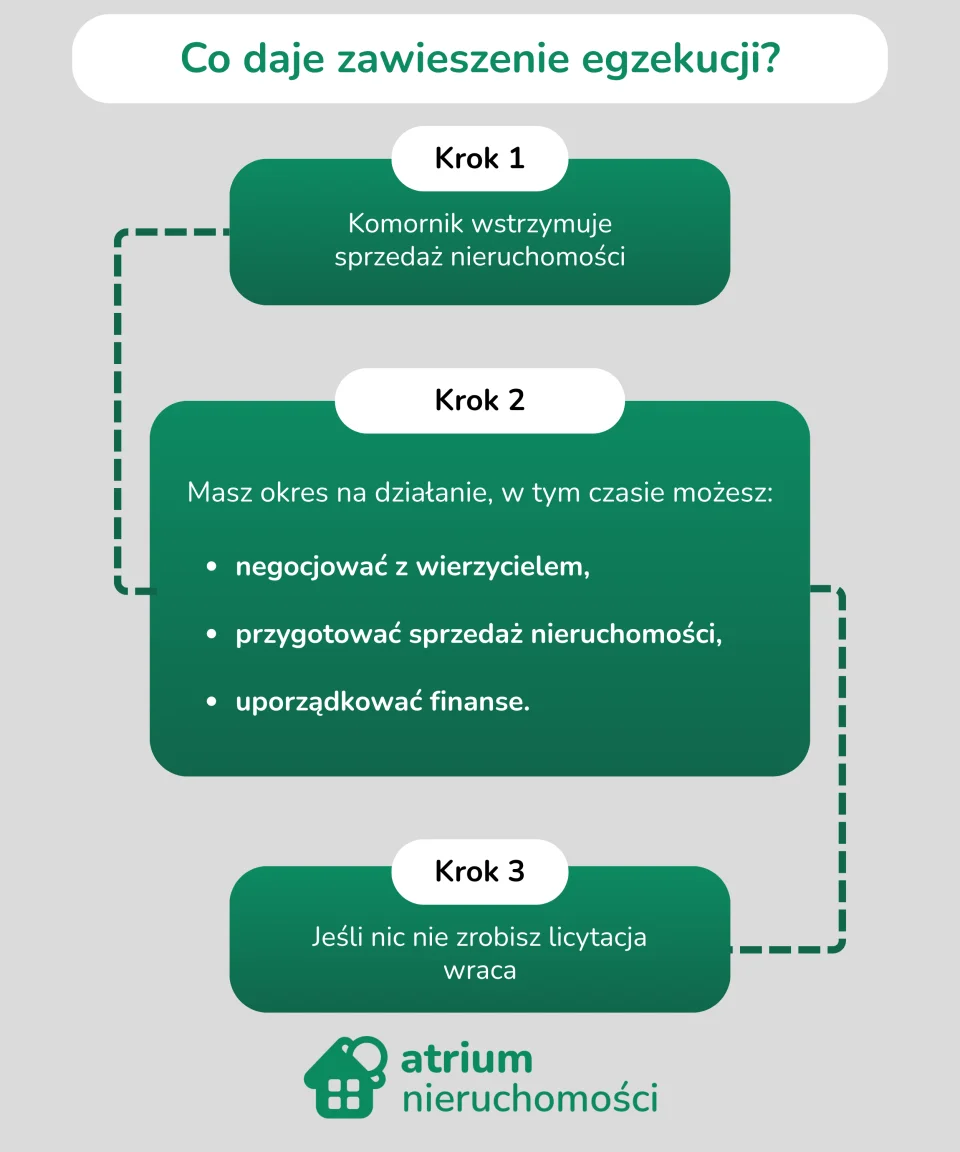

Powstrzymać licytację nieruchomości – możliwość zawieszenia postępowania

Zawieszenie postępowania egzekucyjnego zatrzymuje czasowo licytację domu, mieszkania, lub innej nieruchomości. W okresie zawieszenia egzekucji dłużnik ma czas na uporządkowanie finansów i uregulowanie długów. Ponieważ mówimy o rozwiązaniu chwilowym, zyskany czas trzeba wykorzystać na poszukiwanie takiego rozwiązania, które zakończy kłopoty w sposób trwały. Może to być rozpoczęcie rozmów negocjacyjnych z wierzycielem, albo zbycie nieruchomości. Trzeba się liczyć z tym, że jeśli w trakcie zawieszenia postepowania nie zdąży się sprzedać zagrożonej licytacją nieruchomości, ani porozumieć się z wierzycielem, lub spłacić długów licytacja zostanie wznowiona. Strata nieruchomości będzie wówczas nieunikniona, dlatego już przy pierwszych oznakach problemów finansowych trzeba podjąć skuteczne kroki, by przeciwdziałać ich konsekwencjom.

Jak powstrzymać licytację nieruchomości mając do czynienia z zawieszeniem, albo umorzeniem postępowania egzekucyjnego?

Zawieszenie, albo umorzenie postępowania zatrzymują licytację nieruchomości w sposób trwały, lub czasowy. W jakich okolicznościach? Otóż postępowanie egzekucyjne zostaje zawieszone, gdy mamy do czynienia z następującymi warunkami:

dłużnik albo wierzyciel nie mają zdolności procesowej

następuje śmierć dłużnika albo wierzyciela

wierzyciel występują z żądaniem zawieszenia

wniesiono zażalenie na postępowanie sądu, albo skargę na komornika

dłużnik dysponuje pisemnym dowodem na to, że wierzyciel zgodził się na opóźnienie spłaty wierzytelności, lub na dopełnienie swoich obowiązków

Z kolei umorzenie postępowania egzekucyjnego może nastąpić, kiedy mamy do czynienia z poniższymi okolicznościami:

wierzyciel wystąpił z wnioskiem o umorzenie

doszło do spłaty wierzytelności

tytuł egzekucyjny jest pozbawiony skutków prawnych

przepisy nie dopuszczają do egzekucji ze względu na osobę dłużnika, albo przedmiot egzekucji

egzekucja nie przyniesie sumy przewyższającej jej koszty

wierzyciel nie wznowił zawieszonego postępowania, ani nie dokonał żadnej związanej z nim czynności przez okres 6 miesięcy

w przypadku śmierci dłużnika, o ile prawo majątkowe z jej powodu wygasło, albo gdy obowiązek spłaty był ściśle związany z jego osobą

jeśli roszczenie przed złożeniem wniosku o wszczęcie egzekucji uległo przedawnieniu, a wierzyciel nie wykazał przerwania biegu terminu przedawnienia.

Powstrzymać licytację komorniczą – możliwość ugody z wierzycielem

Do skutecznych sposobów na powstrzymanie licytacji komorniczej należy ugoda z wierzycielem. Jest ona możliwa, gdy obie strony się porozumieją i spotkają w połowie drogi. Przepisy wyróżniają różne formy ugody, zazwyczaj polega ona na spłacie długu w ratach, albo na samodzielnym zbyciu nieruchomości po znacznie wyższej cenie, niż możliwa do uzyskania drogą licytacji. Warunki ugody powinny zostać zaakceptowane przez wierzyciela na piśmie, które następnie zostaje przekazane komornikowi. Wówczas następuje umorzenie, albo zawieszenia postępowania trzeba jednak pamiętać, że ugoda nie stanowi gwarancji, że do licytacji już nie dojdzie. Proces egzekucji może zostać wznowiony, jeśli dłużnik nie dopełni wynikających z ugody obowiązków.

Trzeba zaznaczyć, że według obowiązujących przepisów zawieszone postępowanie podlega umorzeniu. Dojdzie do tego, jeśli po sześciu miesiącach od doręczenia wierzycielowi postanowienia o zawieszeniu, nie będzie on chciał go wznowić, ani nie zostaną podjęta żadne inne czynności w sprawie. W takiej sytuacji umorzenie następuje z urzędu.

Zanim podpisze się ugodę, należy przeanalizować swoje możliwości, sytuację i skonsultować się z prawnikiem. Dokładna analiza sytuacji finansowej oraz możliwości jej rozwoju połączona ze specjalistyczną poradą prawną pozwoli uzyskać lepszą perspektywę dla podejmowanych decyzji.

Jak powstrzymać licytację nieruchomości – możliwość umorzenia albo zawieszenia na żądanie wierzyciela

Licytacja nieruchomości może zostać zatrzymana przez wierzyciela. Na ogół dzieje się tak na mocy porozumienia z dłużnikiem i podpisania ugody. Jeśli do tego dojdzie, wówczas dłużnik dokłada wszelkich starań, by wypełnić ustalenia umowy. Aby zaistniała taka sytuacja, dłużnik chcący zatrzymać licytację i podjąć negocjacje musi szybko porozumieć się z wierzycielem, ten zaś powinien zarówno sprecyzować swoje oczekiwania, jak i jasno określić, czy jest zainteresowany rozmowami. Porozumienie jako efekt negocjacji powinno być udokumentowane – dzięki ustaleniom na piśmie obie strony unikną w przyszłości nieporozumień.

Co ważne, decyzja wierzyciela jest wiążąca dla komornika, który nie ma prawa ani kwestionować wniosku o umorzenie postępowania, ani go oceniać.

Zatrzymanie licytacji nieruchomości drogą zawieszenia lub umorzenia postepowania jest dla dłużnika dobrym wyjście z przykrej sytuacji. Pozwala mu to na uregulowanie zobowiązań i poprawę sytuacji finansowej. Zależy to jednak od dobrej woli wierzyciela, który może odmówić negocjacji warunków spłaty, jak i nie być zainteresowany porozumieniem.

Jak powstrzymać licytację komorniczą nieruchomości – spłata należności drogą sprzedaży

Jak można łatwo zrozumieć, spłata całości długu jest najskuteczniejszym sposobem powstrzymania licytacji nieruchomości Często zdarza się, że dłużnicy chcący jak najszybciej spłacić swoje zobowiązania podejmują decyzję o sprzedaży nieruchomości. Uzyskana ze sprzedaży suma daje możliwość uregulowania sytuacji finansowej.

Jak już wspomnieliśmy, w sytuacji gdy dłużnik lub osoba trzecia spłaci całość długu przed zamknięciem licytacji, postępowanie komornicze zostanie umorzone. Spłaty można dokonać bezpośrednio u wierzyciela, albo u komornika. W przypadku pierwszej możliwości konieczne jest potwierdzenie spłaty przez wierzyciela, który musi też złożyć wniosek o umorzenie. Mówiąc inaczej – do umorzenia postępowania nie wystarczy sama deklaracja spłaty, wierzytelności muszą być uregulowane w sposób rzeczywisty.

Dobrym rozwiązaniem może być sprzedaż zagrożonej licytacją nieruchomości na potrzeby spłaty długu. Dlaczego? Samodzielne zbycie nieruchomości jest na pewno korzystniejsze od sprzedaży licytacyjnej, zwłaszcza gdy wierzyciel nie chce porozumienia, ani spłaty w ratach, a dłużnik nie ma pieniędzy na spłatę zobowiązań. Jak wspomnieliśmy, do licytacji może dojść jeśli dług jest wyższy niż 5% wartości nieruchomości, a więc mówimy o sporej wierzytelności.

Tymczasem licytacja rzadko doprowadza do uzyskania ceny rynkowej za zajętą przez komornika nieruchomość. Zainteresowani licytacją potencjalni nabywcy biorą w niej udział, ponieważ oczekują obniżenia ceny. Oprócz tego dłużnik zostaje obciążony kosztem postępowania (ponieważ komornik nie załatwia takich spraw bezpłatnie) i nie ma wpływu na wysokość ceny za swoją nieruchomość. Musi ją tez opuścić w wyznaczonym terminie, albo zostanie eksmitowany.

Jak sprzedać zadłużone mieszkanie – skuteczne rozwiązania oferowane przez skup nieruchomości

Jeśli chcesz spłacić swoje długi, a Twoja nieruchomość jest zagrożona zajęciem, albo już została zajęta przez komornika, masz możliwość sprzedać ją samodzielnie. Zanim dojdzie do licytacji, mieszkanie zajęte przez komornika możesz sprzedać firmie wyspecjalizowanej w szybkim skupie nieruchomości. Co ważne, firma ta odzieli Ci pomocy prawnej i zorganizuje bezpieczną transakcję. Mowa oCSN „Atrium”.

Pomoc naszej agencji jest potrzebna jeśli wierzyciel nie chce ugody, ani nie ma innych możliwości zawieszenia, lub umorzenia postępowania egzekucyjnego. W takiej sytuacji możliwość sprzedaży mieszkania na wolnym rynku przez dłużnika jest mocno ograniczona. Specjaliści z CSN „Atrium” wezmą na siebie negocjacje z wierzycielem oraz wszelkie inne formalności i kupią zajęte mieszkanie, zanim przepadnie na licytacji.

Pierwszym krokiem jaki podejmiemy, żeby zatrzymać licytację komorniczą będzie spłacenie wierzytelności, zaś pozostała kwota trafi do Twojej kieszeni. Zapewniamy bezpłatną pomoc prawną, opiekę konsultanta i pomoc we wszystkich sprawach związanych z transakcją. Rozumiemy, że sprzedaż nieruchomości na spłatę zobowiązań to trudna decyzja, jednak często to najlepsze rozwiązanie. Likwiduje ono stres wywołany postępowaniem egzekucyjnym, obecnością komornika i rosnącymi kosztami.

Skontaktuj się naszymi specjalistami – fachowcy z CSN „Atrium” są do Twojej dyspozycji i chętnie odpowiedzą na wszystkie pytania. Zapraszamy do niezobowiązującej rozmowy, która pomoże rozwiać wątpliwości na temat Twojej sytuacji. Wyceny Twojej nieruchomości dokonamy w ciągu jednego dnia i natychmiast zaproponujemy korzystną cenę.

Powstrzymać licytację nieruchomości – sytuacja umorzenia postępowania po dwóch bezskutecznych licytacjach

W sytuacji gdy wierzyciel nie dopilnuje wszystkich formalności związanych z postępowaniem egzekucyjnym może dojść do umorzenia postępowania. Często dzieje się tak, jeśli komornikowi nie uda się sprzedać nieruchomości przy pierwszej licytacji, a wierzyciel z jakiegoś powodu nie złoży wniosku o zaplanowanie terminu drugiej. W takiej sytuacji zgodnie z przepisami następuje umorzenie postępowania. A co jeśli wniosek zostanie wystosowany i dojdzie do drugiej licytacji?

Jeśli komornik przeprowadzi drugą licytację, ale nieruchomość nadal nie znajdzie nabywcy, postępowanie egzekucyjne zostaje umorzone z urzędu. Następną licytację tego samego mieszkania będzie można na wiosek wierzyciela zorganizować dopiero po upływie sześciu miesięcy.

Jak widać, umorzenie postepowania z urzędu może nastąpić jedynie w wyjątkowych wypadkach, wszak trudno liczyć na taki obrót spraw, w którym dwie licytacje nieruchomości o zaniżonej wartości nie przyniosą spodziewanych przez wierzyciela oraz komornika efektów. Trzeba tu podkreślić, że dłużnik nie ma wpływu na wynik postępowania, a jego umorzenie nie ma mocy anulowania długów. Wszczęcie następnego postępowania może być już skuteczne, a związana z nim licytacja może doprowadzić do zbycia nieruchomości po cenie znacznie niższej niż rynkowa. Warto więc wykorzystać każdą okazję by doprowadzić do rozmów z wierzycielem oraz do ugody i zaplanować harmonogram spłat.

Powyższy artykuł analizuje możliwości zatrzymania licytacji nieruchomości drogą zawieszenia, albo umorzenia postępowania. Jak widać, istnieją okoliczności pozwalające zatrzymać licytację nieruchomości, ale najpewniejszym sposobem zakończenia sprawy jest spłata długu w całości. Jeśli Twoja sytuacja się pogorszyła, albo pogarsza, szanse poprawy są naprawdę nikłe, a do tego możesz się obawiać, że stracisz mieszkanie, najlepiej będzie wyprzedzić pewne wypadki i postawić na rozpoczęcie rozmów z wierzycielem. Spróbuj postarać się o wynegocjowanie dogodnych warunków spłat należności. Warto w takiej sytuacji skorzystać z pomocy doradcy finansowego oraz prawnika, którzy będą w stanie wskazać rozwiązanie najlepsze dla Twojej sytuacji. Szybka reakcja na potencjalne zagrożenia i trafne decyzje zwiększają szanse na uniknięcie postępowania egzekucyjnego i licytacji.

Na koniec warto powtórzyć, że w wielu wypadkach zadowalającym rozwiązaniem będzie korzystna sprzedaż posiadanej nieruchomości. Uzyskując dobrą cenę – zawsze wyższą od tej, którą przyniosłaby licytacja komornicza – można jednocześnie spłacić długi i zyskać trochę gotówki. A w chwili, gdy komornik zajmie Twoje mieszkanie, dom, albo działkę, korzystnym wyjściem jest kontakt ze skupem nieruchomości „Atrium”. Zawsze będziemy w stanie zatrzymać egzekucję i szybko oraz bezpiecznie dokonamy transakcji w najkorzystniejszej dla Ciebie opcji.

Tak. Licytację można zatrzymać m.in. przez zawieszenie postępowania, umorzenie egzekucji, podpisanie ugody z wierzycielem lub spłatę długu (także po sprzedaży nieruchomości).

Komornik działa na wniosek wierzyciela. Może prowadzić egzekucję z pensji, konta, ruchomości i nieruchomości - pod warunkiem, że wartość długu przekracza 5% wartości nieruchomości.

Tak. Samodzielna sprzedaż (np. w skupie nieruchomości) pozwala spłacić dług i zatrzymać postępowanie przed licytacją. Jest to zazwyczaj korzystniejsze niż cena uzyskana na licytacji komorniczej.

Nie zawsze. Umorzenie może być czasowe, a wierzyciel może ponownie wszcząć egzekucję, jeśli dług nadal istnieje.

Po dwóch bezskutecznych licytacjach postępowanie egzekucyjne jest umarzane z urzędu. Wierzyciel może jednak ponownie złożyć wniosek po 6 miesiącach.

autor artykułu

Radosław Zacha

Radosław Zacha – od lat zajmuje się rozwiązywaniem spraw problematycznych nieruchomości. W Atrium Nieruchomości ma na swoim koncie kilkanaście tysięcy zgłoszeń, dzięki czemu doskonale zna realia rynku i potrafi skutecznie doradzać osobom stojącym przed trudnymi decyzjami dotyczącymi sprzedaży czy wyceny mieszkań oraz domów.

Bezpłatna wycena

Wypełnij formularz, a otrzymasz gotową wycenę nieruchomości.

Pomożemy w wycenie mieszkań i nieruchomości w całej Polsce

Wykorzystujemy pliki cookie do personalizacji treści i reklam, oferowania funkcji społecznościowych oraz analizy ruchu na stronie. Udostępniamy informacje o korzystaniu z witryny naszym partnerom społecznościowym, reklamowym i analitycznym, którzy mogą łączyć te dane z innymi informacjami o Tobie. Więcej informacji można znaleźć na podstronie Polityka cookies oraz polityka prywatności google.

x

Wiadomość wysłana pomyślnie. Dziękujemy za Kontakt!

x

Komentarz został dodany pomyślnie! Zostanie wyświetlony po zweryfikowaniu.

x

Odpowiedź została dodana pomyślnie! Zostanie wyświetlony po zweryfikowaniu.