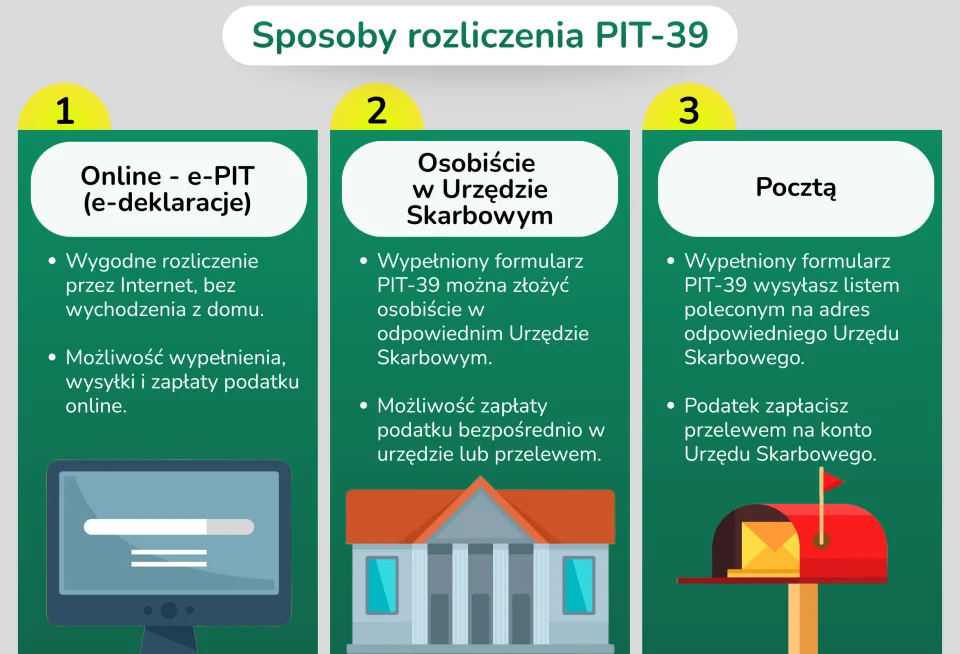

czyli jak uzyskać zwolnienie z podatku dochodowego

Artykuł zaktualizowano: 28.11.2025

Polskie przepisy przewidują obowiązek złożenia zeznania podatkowego w przypadku sprzedaży mieszkania przed upływem pięciu lat od jej nabycia lub wybudowania. Czy jednak decyzja o transakcji przed upływem tego okresu zawsze musi oznaczać stratę? Poznaj legalne sposoby na zwolnienie z 19% podatku dochodowego, w tym zasady ulgi mieszkaniowej oraz kwestie prawne dla rozliczenia PIT-39 na rok 2025.

Zależy Ci na szybkiej sprzedaży?

Skontaktuj się z nami i zminimalizuj liczbę formalności.

Kiedy zapłacisz podatek? Zasady opodatkowania i liczenie 5 lat

Jeśli sprzedaż nastąpi po upływie 5 lat od nabycia, dochód jest z automatu całkowicie zwolniony z opodatkowania.

Przy sprzedaży mieszkania przed upływem 5 lat od jej nabycia ogromne znaczenie ma Ustawa o Podatku Dochodowym od Osób Fizycznych (ustawa o PIT). Zgodnie z jej przepisami, przychód ze sprzedaży nieruchomości (lub praw majątkowych) osiągnięty przed upływem 5 lat jest obciążony 19-procentową stawką podatku (Art. 30e Ustawy o PIT).

Obowiązek rozliczenia: Jeśli uzyskasz dochód, jesteś zobowiązany do złożenia zeznania PIT-39 i zapłaty należnego podatku do 30 kwietnia roku następującego po roku sprzedaży.

Podatek od dochodu: Podatek naliczany jest od kwoty dochodu (różnicy między ceną sprzedaży, a kosztem nabycia powiększonym o koszty dodatkowe), a nie od całej kwoty transakcji.

Od kiedy liczy się 5 lat? Zasady dla spadku, darowizny i zakupu

Wspomniany pięcioletni okres liczy się od końca roku kalendarzowego, w którym dana nieruchomość stała się Twoją własnością.

Przykładowo, jeśli nieruchomość została zakupiona w lutym 2021 roku, pięcioletni okres upłynie 31 grudnia 2026 roku. Jeśli sprzedaż nastąpi w 2027 roku, jesteś zwolniony z obowiązku podatkowego. Sprzedaż w 2026 roku rodzi obowiązek rozliczenia.

Ważne

Dla nieruchomości pozyskanych w drodze darowizny lub spadku (od 2019 roku), 5-letni okres liczy się od końca roku kalendarzowego, w którym nieruchomość nabył (lub wybudował) spadkodawca, a nie spadkobierca. To pozwala wielu osobom na natychmiastowe zwolnienie.

Ulga mieszkaniowa - jak legalnie skorzystać ze zwolnienia z podatku

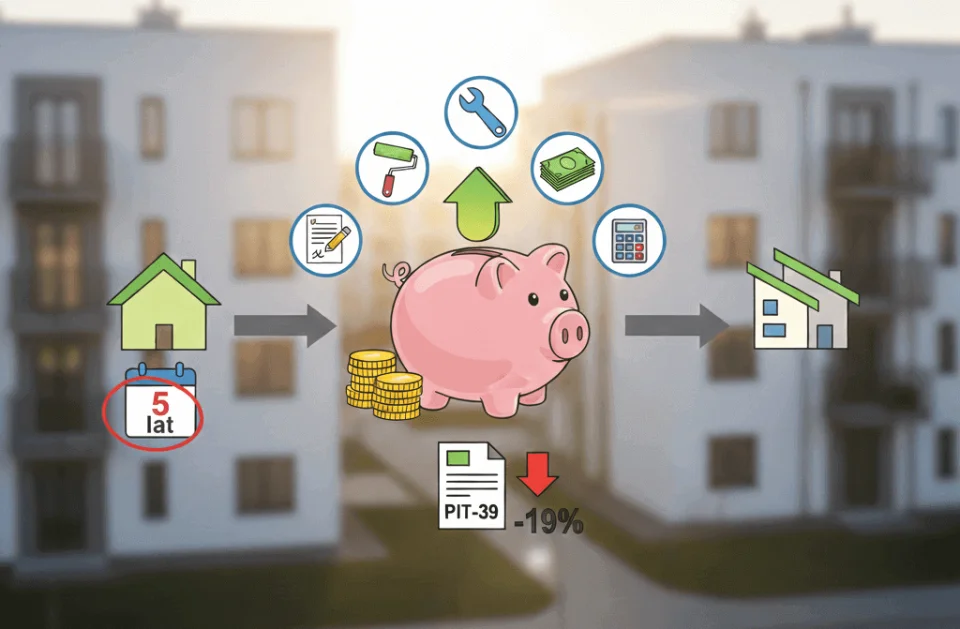

Do najczęstszych i najważniejszych strategii należy skorzystanie z ulgi mieszkaniowej (zwolnienie podatkowe na podstawie Art. 21 ust. 1 pkt 131 ustawy o PIT). Polega ona na przeznaczeniu środków uzyskanych ze sprzedaży na własne cele mieszkaniowe.

Warunki ulgi mieszkaniowej

Cel: Środki uzyskane ze sprzedaży muszą zostać przeznaczone na własne cele mieszkaniowe. Nabywany lokal musi służyć wyłącznie Twoim potrzebom mieszkaniowym. Nie może być inwestycją nastawioną na zysk – urzędnicy skrupulatnie to sprawdzają. Przykłady:

zakup nowego mieszkania, domu lub gruntu pod budowę,

wybudowanie lub rozbudowanie nieruchomości,

remont posiadanej nieruchomości,

spłata kredytu hipotecznego zaciągniętego na te cele (patrz rozdział 7)

Termin: Wydatki mieszkaniowe muszą zostać dokonane w ciągu 3 lat, licząc od końca roku podatkowego, w którym doszło do transakcji sprzedaży nieruchomości.

Warto wiedzieć

Cele mieszkaniowe można realizować nie tylko w Polsce, lecz również w państwach Unii Europejskiej, Europejskiego Obszaru Gospodarczego, a także na terenie Szwajcarii.

Jak obniżyć podatek przy sprzedaży nieruchomości?

Zgodnie z polskim prawem, podatek 19% płacisz tylko od swojego czystego zysku (czyli dochodu), a nie od całej sumy, którą dostajesz za mieszkanie. Aby zapłacić niższy podatek dochodowy od sprzedaży mieszkania musisz "pomniejszyć" ten zysk. W tym celu zbierz dokumentację potwierdzające Twoje koszty - wszystko, co wydałeś, aby to mieszkanie kupić i przygotować do sprzedaży. Im wyższe są te koszty, tym mniejszy jest Twój zysk, a co za tym idzie - niższy podatek.

Co zmniejsza podatek od sprzedaży nieruchomości?

Cena nabycia

Cała kwota, którą zapłaciłeś za zakup mieszkania.

Remonty i modernizacje

Wszystkie udokumentowane wydatki, które zwiększyły wartość mieszkania (np. wymiana okien, nowe instalacje, generalny remont).

Opłaty transakcyjne

Opłaty notarialne, podatek PCC (od czynności cywilno-prawnych) oraz prowizja, którą zapłaciłeś pośrednikowi przy zakupie mieszkania.

Prowizja dla agenta

Prowizja, którą płacisz pośrednikowi przy obecnej (sprzedażowej) transakcji.

Ekspert radzi

Aby móc obniżyć podatek, wszystkie te wydatki muszą być udokumentowane! Przechowuj faktury, rachunki i umowy - bez nich Urząd Skarbowy nie uwzględni danego kosztu.

Kamila Kasperkowiak, ekspert ds. nieruchomości

Ulga mieszkaniowa na spłatę kredytu

Ulga mieszkaniowa obejmuje również spłatę kredytu. Ulga przysługuje, jeśli przychód ze sprzedaży zostanie przeznaczony na spłatę kredytu (wraz z odsetkami), który został zaciągnięty na realizację własnych celów mieszkaniowych. Mechanizm ten jest niezbędny w przypadku wymiany dotychczasowego lokalu na nowy.

Brak kryterium metrażowego: Prawo nie stawia kryterium metrażowego ani wartości. Ulga przysługuje bez względu na to, czy nowe mieszkanie jest większe, czy mniejsze od sprzedanego.

Termin na spłatę: Spłata kredytu musi zostać dokonana w ściśle określonym terminie, czyli w ciągu trzech lat - licząc od końca roku, w którym doszło do transakcji sprzedaży nieruchomości.

Obowiązkowe rozliczenie z Urzędem Skarbowym i PIT-39

Niezależnie od tego, czy ulga obejmie 100% dochodu, czy tylko jego część, musisz zgłosić tę sytuację w Urzędzie Skarbowym. Masz na to czas do końca kwietnia roku następującego po roku, w którym doszło do sprzedaży nieruchomości.

Pamiętaj, że dla celów ulgi musisz udokumentować, że środki zostały wydatkowane w ciągu 3 lat od końca roku sprzedaży. Nieprzekraczalny termin jest niezbędny dla zachowania prawa do zwolnienia.

Jak uniknąć podatku? Strategia i planowanie

Sama sprzedaż nieruchomości powinna być dobrze zaplanowana i strategiczna, zwłaszcza jeśli zależy Ci na uniknięciu lub zmniejszeniu podatku dochodowego.

Termin sprzedaży - case study

Choć teoria podatku dochodowego nie jest zbyt zawiła, posłużmy się przykładem z naszego doświadczenia, by zilustrować legalne przesunięcie terminu opodatkowania.

Cel klienta: Klient podjął decyzję o sprzedaży mieszkania. Transakcja miała nastąpić przed upływem pięciu lat od jego nabycia, co rodziło ryzyko podatku dochodowego w wysokości ok. 50 tys. zł.

Strategia działu prawnego: Doradziliśmy, by przedwstępną umowę sprzedaży zawrzeć już w październiku, ale termin finalizacji (podpisanie aktu notarialnego) przenieść na koniec stycznia nadchodzącego roku. W ten sposób formalnie dopełnił się okres pięciu lat kalendarzowych liczonych od końca roku nabycia sprzedawanego mieszkania.

Efekt: Odpadła konieczność zapłacenia podatku dochodowego. Klient miał pewność transakcji (dzięki zaliczce) i legalnie zaoszczędził 50 tys. zł, co pokazuje, jak znajomość przepisów połączona z dobrą organizacją przekłada się na wymierne korzyści.

Analiza sytuacji i wsparcie eksperckie

Tylko dobrze zaplanowana transakcja pozwala na maksymalne wykorzystanie dostępnych ulg.

Analiza finansowa: Ustalenie, czy dochód ze sprzedaży pokryje wkład własny w przypadku kredytu hipotecznego.

Harmonogram działań: Jeśli równolegle do sprzedaży planujesz zakup nowej nieruchomości, niezbędne jest ustalenie harmonogramu działań, aby uniknąć problemów z płynnością finansową.

Wycena: Najlepiej porozumieć się z rzeczoznawcą, by ustalić optymalną cenę i wziąć pod uwagę stan techniczny zbywanej nieruchomości oraz jej potencjał.

Program „Pierwsze Klucze” 2025

Program „Pierwsze Klucze”, który działa w 2025 roku, jest skierowany głównie do osób kupujących pierwsze mieszkanie i oferuje system dofinansowania kredytów hipotecznych. Jego wpływ na osoby, które planują sprzedać nieruchomość przed upływem 5 lat, jest jednak znaczący.

Zwiększony popyt na rynku wtórnym

Dofinansowanie w ramach programu obejmuje wyłącznie mieszkania z rynku wtórnego. Twoja nieruchomość (sprzedawana przed upływem 5 lat) staje się automatycznie bardziej atrakcyjna dla szerokiej grupy kupujących, co prowadzi do większego popytu i potencjalnie szybszej sprzedaży.

Kontekst Czasowy i Wycena

Program wprowadza warunki dotyczące wieku nieruchomości, co wpływa na Twoją wycenę. Mieszkanie, które ma stanowić przedmiot programu, musi być użytkowane od co najmniej 5 lat, a sprzedający musiał być jego właścicielem przez minimum 3 lata.

Wniosek: Jeśli Twoje mieszkanie nie kwalifikuje się ze względu na wiek (np. sprzedajesz je po 3 latach), musisz wziąć to pod uwagę przy ustalaniu strategii cenowej i marketingowej, ponieważ celujesz w innego klienta niż beneficjent programu.

Sprzedaż mieszkania przed upływem 5 lat - podsumowanie

Sprzedaż mieszkania przed upływem 5 lat nie musi oznaczać konieczności zapłaty wysokiego, 19% podatku dochodowego. Podstawą do uzyskania zwolnienia z podatku jest rzetelne rozliczenie PIT-39 i skorzystanie z ulgi mieszkaniowej poprzez przeznaczenie przychodu na własne cele mieszkaniowe w ciągu 3 lat.

Dla uzyskania maksymalnego obniżenia podstawy opodatkowania niezbędna jest drobiazgowa dokumentacja (faktury, akty notarialne).

W przypadku potrzeby szybkiej realizacji transakcji i minimalizacji formalności, warto rozważyć skorzystanie z usług skupu nieruchomości, który oferuje wsparcie w całym procesie.

FAQ: Sprzedaż mieszkania przed upływem 5 lat

Nie. Podatek (19%) naliczany jest wyłącznie od dochodu, czyli różnicy między ceną sprzedaży a kosztem nabycia. Jeśli cena sprzedaży jest równa lub niższa od kosztów (zakup, remonty, opłaty notarialne), dochód wynosi zero i nie płacisz podatku. Obowiązek złożenia deklaracji PIT-39 jednak pozostaje.

Od końca roku kalendarzowego, w którym nastąpiło nabycie (podpisanie aktu notarialnego). Jeśli kupiłeś mieszkanie w maju 2021 roku, okres 5 lat upłynie dopiero 31 grudnia 2026 roku. Dopiero transakcja sfinalizowana w 2027 roku będzie w pełni zwolniona z podatku.

Ulga mieszkaniowa dotyczy również remontu i modernizacji mieszkania, które jest Twoją własnością i służy własnym celom mieszkaniowym. Możesz przeznaczyć środki uzyskane ze sprzedaży na faktury i rachunki za wszelkie prace budowlane, instalacyjne czy wykończeniowe.

Podatek będzie naliczony proporcjonalnie. Zwolniona z opodatkowania jest tylko ta część dochodu, którą faktycznie przeznaczysz na własne cele mieszkaniowe. Pozostała, niewykorzystana część dochodu, będzie opodatkowana stawką 19%.

Tak. Prowizja dla pośrednika (agenta) oraz inne koszty związane ze sprzedażą (np. opłaty notarialne, koszty reklamy) stanowią koszt uzyskania przychodu. Obniżają one Twój dochód, od którego naliczany jest podatek, co jest korzystne finansowo.

autor artykułu

Radosław Zacha

Radosław Zacha – od lat zajmuje się rozwiązywaniem spraw problematycznych nieruchomości. W Atrium Nieruchomości ma na swoim koncie kilkanaście tysięcy zgłoszeń, dzięki czemu doskonale zna realia rynku i potrafi skutecznie doradzać osobom stojącym przed trudnymi decyzjami dotyczącymi sprzedaży czy wyceny mieszkań oraz domów.

Bezpłatna wycena

Wypełnij formularz, a otrzymasz gotową wycenę nieruchomości.

Pomożemy w wycenie mieszkań i nieruchomości w całej Polsce

Wykorzystujemy pliki cookie do personalizacji treści i reklam, oferowania funkcji społecznościowych oraz analizy ruchu na stronie. Udostępniamy informacje o korzystaniu z witryny naszym partnerom społecznościowym, reklamowym i analitycznym, którzy mogą łączyć te dane z innymi informacjami o Tobie. Więcej informacji można znaleźć na podstronie Polityka cookies oraz polityka prywatności google.

x

Wiadomość wysłana pomyślnie. Dziękujemy za Kontakt!

x

Komentarz został dodany pomyślnie! Zostanie wyświetlony po zweryfikowaniu.

x

Odpowiedź została dodana pomyślnie! Zostanie wyświetlony po zweryfikowaniu.